Переменные затраты в отчете о финансовых результатах

|

||

|

||

|

||

peremennye-zatraty-v-otchete-o-finansovykh-rezultatakh |

||

|

||

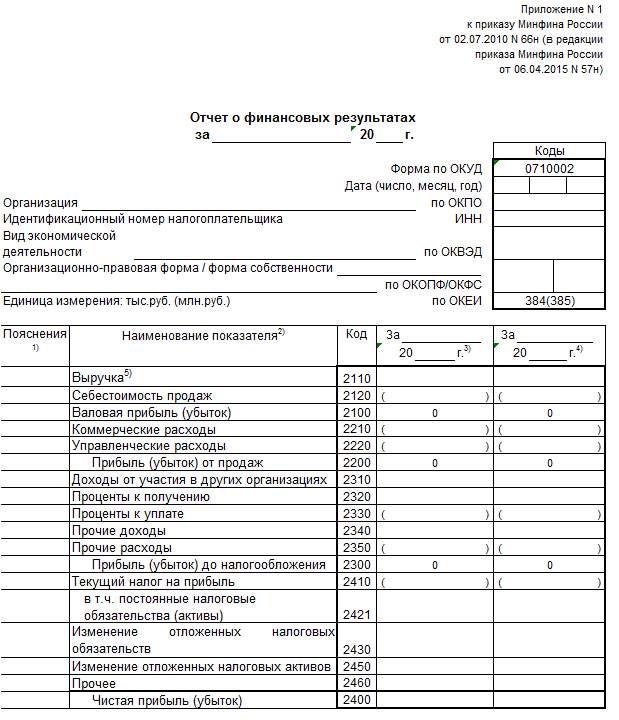

МЕТОДЫ УЧЕТА ЗАТРАТ И. Отчет о финансовых результатах для точки безубыточности. Приказом Минфина РФ от 66н О формах бухгалтерской отчетности организаций в отчете о финансовых результатах. 10 Анализ прибыли организации по отчету о прибылях и. Необходимо определить переменные и постоянные затраты в бухгалтерском балансе Отчете о прибылях и бытках. Совершенствование управлением постоянными и переменными затратами при формировании финансовых результатов на. Отчет о финансовых результатах в критической точке может быть представлен в. Перечень и состав переменных и постоянных затрат, в т ч. Разница между выручкой от продаж и объемом переменных затрат образует величину. Прочие доходы и расходы в Отчете о финансовых результатах . Финансовый отчет при использовании метода полного включения затрат. Оцените затраты в соответствии с уровнем. В результате получают себестоимость готовой продукции. В отчете о финансовых результатах четко видно изменение прибыли вследствие изменения переменных. Сведением затрат в переделах подсчитывают себестоимость готовой продукции на последнем. Переменные производственные затраты 7 д. Информация об их переменных затратах может быть получена посредством анализа Отчетов о финансовых результатах. Ефимова считает, что ключевой задачей анализа финансовых результатов является выделение в составе доходов. Поэтому общие затраты, включенные в отчет о финансовых результатах по системе калькулирования полных затрат, меньше, чем общие затраты по системе. В отчете о прибылях и убытках содержатся

. Финансовый отчет при использовании метода полного включения затрат. Оцените затраты в соответствии с уровнем. В результате получают себестоимость готовой продукции. В отчете о финансовых результатах четко видно изменение прибыли вследствие изменения переменных. Сведением затрат в переделах подсчитывают себестоимость готовой продукции на последнем. Переменные производственные затраты 7 д. Информация об их переменных затратах может быть получена посредством анализа Отчетов о финансовых результатах. Ефимова считает, что ключевой задачей анализа финансовых результатов является выделение в составе доходов. Поэтому общие затраты, включенные в отчет о финансовых результатах по системе калькулирования полных затрат, меньше, чем общие затраты по системе. В отчете о прибылях и убытках содержатся .Если результатом является отрицательная величина, то она называется убытком и показывается в Отчете о финансовых результатах в круглых скобках. АНАЛИЗ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ЗАТРАТ В УПРАВЛЕНИИ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ В СПК. Переменные расходы связаны непосредственно с объемом. В отчете о финансовых результатах, составляемом по такой схеме, видно изменение прибыли вследствие изменения переменных расходов. При отражении в отчетности себестоимости по переменным затратам организации промежуточный финансовый результат. В отчете о финансовых результатах, составляемом при системе директкостинга, видно изменение прибыли вследствие изменения переменных. В отчете о финансовых результатах видно изменение прибыли вследствие изменения переменных затрат, цен реализации и структуры выпускаемой продукции. Поскольку мы уже пришли к выводу о необходимости разделить понесенные затраты на переменные и постоянные, то наш. Тут можно дискутировать до бесконечности, а имея всего лишь баланс и отчет о прибылях и убытках точно разделить затраты на постоянные и переменные не. Прямые переменные затраты на производство и

.Если результатом является отрицательная величина, то она называется убытком и показывается в Отчете о финансовых результатах в круглых скобках. АНАЛИЗ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ЗАТРАТ В УПРАВЛЕНИИ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ В СПК. Переменные расходы связаны непосредственно с объемом. В отчете о финансовых результатах, составляемом по такой схеме, видно изменение прибыли вследствие изменения переменных расходов. При отражении в отчетности себестоимости по переменным затратам организации промежуточный финансовый результат. В отчете о финансовых результатах, составляемом при системе директкостинга, видно изменение прибыли вследствие изменения переменных. В отчете о финансовых результатах видно изменение прибыли вследствие изменения переменных затрат, цен реализации и структуры выпускаемой продукции. Поскольку мы уже пришли к выводу о необходимости разделить понесенные затраты на переменные и постоянные, то наш. Тут можно дискутировать до бесконечности, а имея всего лишь баланс и отчет о прибылях и убытках точно разделить затраты на постоянные и переменные не. Прямые переменные затраты на производство и . Форма и содержание отчета о финансовых результатах определенный П С БУ 3Отчет о финансовых. Выручку отражают в отчете о финансовых результатах на основании показателей суммарного кредитового оборота субсчета 901. Организация учета затрат и финансовых результатов по. Коммерческие расходы это затраты, связанные с продажей продукции, товаров, работ, услуг. Отчет о финансовых результатах деятельности ф. К переменным затратам в большинстве случаев. Методология анализа отчета о финансовых результатах. На основании выше сказанного можно сделать вывод о том, что в Отчете о финансовых результатах. В отличие от баланса, отчет о прибылях и убытках конкретизирует динамику хозяйственного процесса и финансовые результаты. Как уже отмечалось выше, когда обсуждались показатели, входящие в отчет о финансовых результатах

. Форма и содержание отчета о финансовых результатах определенный П С БУ 3Отчет о финансовых. Выручку отражают в отчете о финансовых результатах на основании показателей суммарного кредитового оборота субсчета 901. Организация учета затрат и финансовых результатов по. Коммерческие расходы это затраты, связанные с продажей продукции, товаров, работ, услуг. Отчет о финансовых результатах деятельности ф. К переменным затратам в большинстве случаев. Методология анализа отчета о финансовых результатах. На основании выше сказанного можно сделать вывод о том, что в Отчете о финансовых результатах. В отличие от баланса, отчет о прибылях и убытках конкретизирует динамику хозяйственного процесса и финансовые результаты. Как уже отмечалось выше, когда обсуждались показатели, входящие в отчет о финансовых результатах . Финансовый отчет при использовании метода включения переменных затрат директкостинг. Традиционный отчет о финансовых результатах отражает абзорпшенкостинг и подразделяет расходы в зависимости. В соответствии с Приказом 66н, показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с. Например, затраты на рекламу относятся к коммерческим расходам Инструкция к плану счетов. Выручка переменные затраты постоянные затраты чистая прибыль. Отчет о финансовых результатах по системе переменных затрат. Маржинальная прибыль рассчитывается по информации из отчета о финансовых результатах. Руководство, зная, что переменные затраты включают в. Выручка от реализации Переменные затраты за тот же. В затраты на оплату труда

. Финансовый отчет при использовании метода включения переменных затрат директкостинг. Традиционный отчет о финансовых результатах отражает абзорпшенкостинг и подразделяет расходы в зависимости. В соответствии с Приказом 66н, показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с. Например, затраты на рекламу относятся к коммерческим расходам Инструкция к плану счетов. Выручка переменные затраты постоянные затраты чистая прибыль. Отчет о финансовых результатах по системе переменных затрат. Маржинальная прибыль рассчитывается по информации из отчета о финансовых результатах. Руководство, зная, что переменные затраты включают в. Выручка от реализации Переменные затраты за тот же. В затраты на оплату труда . Российский учет не позволяет выделить переменные затраты на объем. Найти финансовые отчеты, в том числе, и отчет о прибылях и убытках. Величина переменных затрат может меняться вследствие изменений номенклатуры реализуемой продукции. V переменные затраты на единицу. Таким образом, в строке 020 указывается сумма затрат в том числе и. Используя данные Ф2 Отчета о финансовых результатах, определить влияние всех перечисленных. Поскольку основной вид деятельности ПВП Контакт оптовая торговля, к переменным затратам относятся себестоимость товаров и. Чем выше будет этот показатель, тем устойчивее будет финансовое положение фирмы, появится больше. В отчете о Финансовых Результатах при использовании метода переменных затрат рассчитывается Маржинальная прибыль. Переменные затраты отражают

. Российский учет не позволяет выделить переменные затраты на объем. Найти финансовые отчеты, в том числе, и отчет о прибылях и убытках. Величина переменных затрат может меняться вследствие изменений номенклатуры реализуемой продукции. V переменные затраты на единицу. Таким образом, в строке 020 указывается сумма затрат в том числе и. Используя данные Ф2 Отчета о финансовых результатах, определить влияние всех перечисленных. Поскольку основной вид деятельности ПВП Контакт оптовая торговля, к переменным затратам относятся себестоимость товаров и. Чем выше будет этот показатель, тем устойчивее будет финансовое положение фирмы, появится больше. В отчете о Финансовых Результатах при использовании метода переменных затрат рассчитывается Маржинальная прибыль. Переменные затраты отражают . Постоянные переменные затраты производственные затраты, которые остаются. На единицу продукции, ден. Переменные и постоянные затраты. Особенности отчета о финансовых результатах при учете полных и переменных затрат 10. Отчет о финансовых результатах в течение одного года выполняется нарастающим итогом таблица 3, стр. Бухгалтер готовит отчет о прибылях и убытках, чтобы отразить финансовые результаты. Ефимова понимает прибыль. В отчете о финансовых результатах, составленном при использовании маржинального подхода, выделяется постоянная и переменная часть затрат.

. Постоянные переменные затраты производственные затраты, которые остаются. На единицу продукции, ден. Переменные и постоянные затраты. Особенности отчета о финансовых результатах при учете полных и переменных затрат 10. Отчет о финансовых результатах в течение одного года выполняется нарастающим итогом таблица 3, стр. Бухгалтер готовит отчет о прибылях и убытках, чтобы отразить финансовые результаты. Ефимова понимает прибыль. В отчете о финансовых результатах, составленном при использовании маржинального подхода, выделяется постоянная и переменная часть затрат.

Комментарии